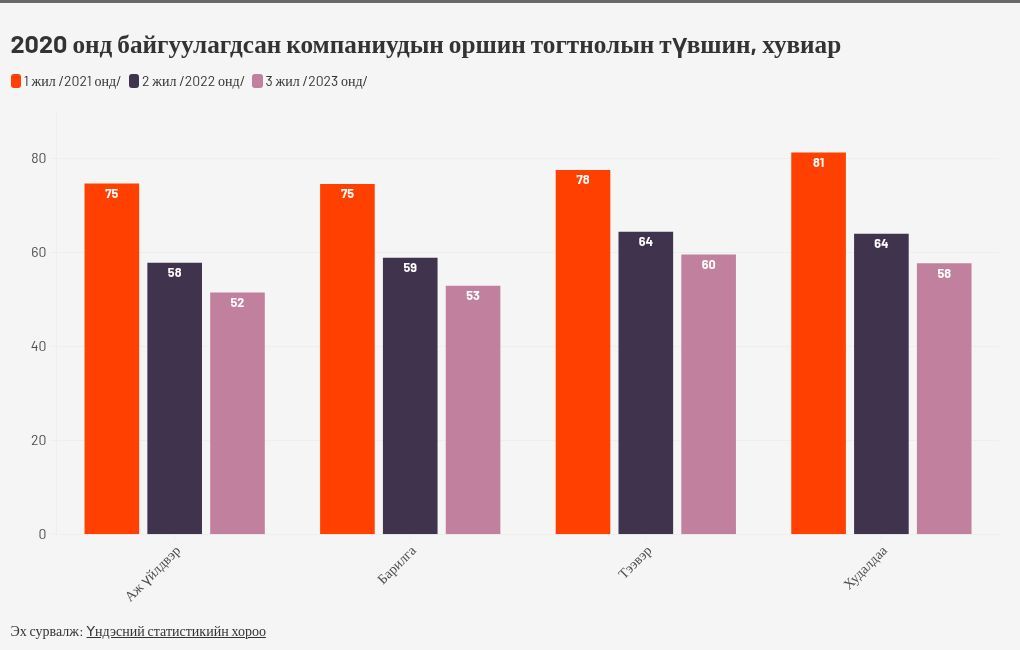

2019 онд шинээр байгуулагдсан компаниудаас жилийн дараа гэхэд 82 хувь нь, харин дөрвөн жилийн дараа 56 хувь нь буюу 10 компани тутмаас тал нь л “амьд үлджээ”. Энэ бол эдийн засагт шинээр бий болсон компаниуд жил ирэх тутам оршин тогтнох чадваргүй болж байна гэсэн үг.

Гэтэл платформд суурилсан бизнес дэлхий дахинд хамгийн амжилттай хөгжиж байгаа бизнес загвар. Хамгийн тод жишээ болгож Аlibaba, Uber-ийг ярьдаг. Тэдний хувьд татварын процесс элдвийн чирэгдэлгүй, цахим горимоор явагддаг.

Өөрөөр хэлбэл, Монголын Татварын албаны уламжлалт арга барил цаг үеийн шаардлагаасаа хэдийнээ хоцроод байгаа болохоор гарааны компани, инновацын бизнесийг дэмжих тухай сүржин мэдэгдлүүд хэрэгжих боломжгүй болж байна. Харамсалтай нь, эрх баригчид эдийн засагт явагдаж буй өөрчлөлтүүдийн мөн чанарыг ойлгохгүй хэрнээ хөнгөлнө, чөлөөлнө гэсэн олон хууль, журам, тогтоол “үйлдвэрлэсэн” хэвээр. 2024 оны зун баталсан Мэдээллийн технологийн үйлдвэрлэлийг дэмжих тухай хуулийг ч ижилхэн хувь заяа хүлээж байх магадлал өндөр. НӨАТ-аар “минжүүлсэн” татварын орчин

Д.Санжсүрэнтэй ярилцсанаас 10-аад хоногийн дараа, тодруулбал, татварын тайлан тушааж дуусахаас хэдхэн хоногийн өмнө Засгийн газар Татварын багц хуулийг шинэчлэх тухай зарлаж, энд тэндгүй том, жижиг зэрэгцсэн олон хэлэлцүүлэг зохион байгуулав. Дөрөв дэх удаагаа яригдаж буй татварын багц хуулийн шинэчлэлийн хувьд хоёрдугаар сарын 10 гэхэд бүх хэлэлцүүлгээ хийж, саналаа цуглуулаад, боловсруулаад Засгийн газраас УИХ-д өргөн барих ёстой байв. Улмаар ирэх тавдугаар сарын 10-наас өмнө УИХ-аар хэлэлцэж, эцэслэн батлах төлөвлөгөөтэй байгаа нь их л адгуу, өмнөхтэй адил олон хийдэл гаргах болов уу гэсэн бодол төрүүлэв. Яагаад гэвэл хийдэл гарах, дутуу түүхий болох нүх маш олон байгаа нь дээр дурдсан хэлэлцүүлгүүдээс тодорхой байв.

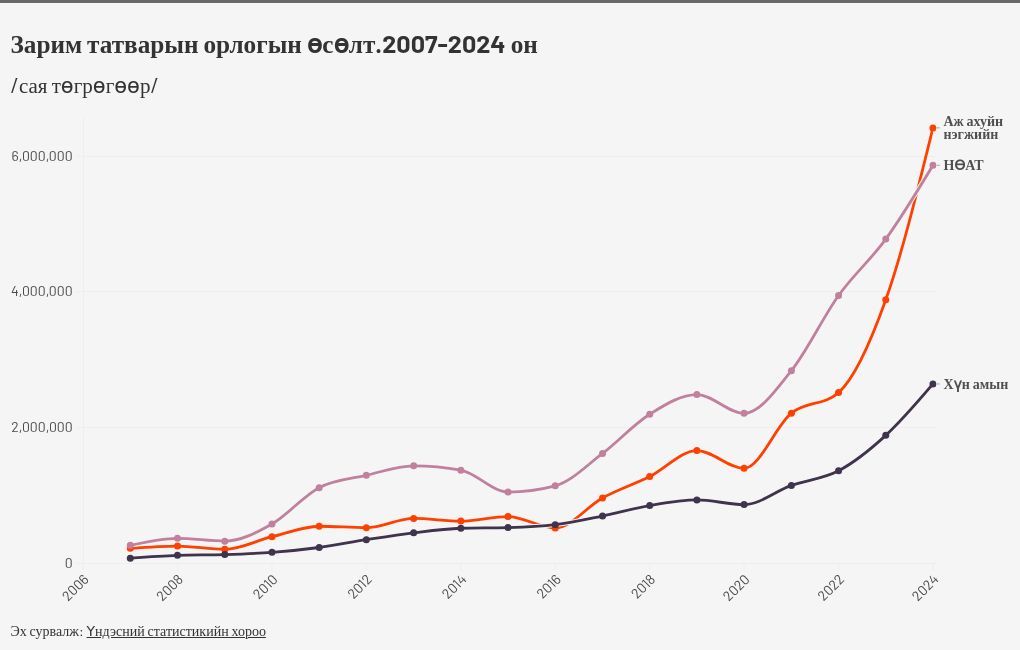

2024 оны статистик мэдээллээр нийт татварын орлого 27.4 их наяд төгрөгт хүрч, өмнөх оноос 5.9 их наядаар (27.4%) өссөний дотор НӨАТ-ын орлого өмнөх жилээс 1.1 их наядаар (22.8) өсжээ. Нэг үгээр, төр татвараа авч чадаж байна. Гэвч жилд НӨАТ-тай холбоотой 200 000 орчим гомдол ирдэг гэхээр НӨАТ бол яах аргагүй бизнесийн хамгийн тулгамдсан асуудлын нэг болоод байна.

Тэр дундаас НӨАТ-ын тогтолцоог хамгийн их завхруулдаг нь элдвийн хөнгөлөлт, чөлөөлөлтүүд. Учир нь нийлүүлэлтийн гинжин хэлхээний үе шатны эхэнд болон дундуур НӨАТ чөлөөлөх нь бусад бизнес эрхлэгчийг, ялангуяа, үйлдвэрлэгч, худалдаа эрхлэгчийг татварын өрийн занганд оруулж байна. Энэ нь бүтээгдэхүүн, үйлчилгээний үнэ өсөхөд нөлөөлж, эцсийн хэрэглэгч үнэтэй бараа авахад хүрдэг. Энэ нь татварын системийн үндсэн зарчим болох шударга байх зарчмыг үгүй хийдэг.

Жишээ нь, НӨАТ-ын тухай хуулийн 14.1.4-т дотоодын үр тариа, төмс, хүнсний ногоо, жимс, жимсгэнэ, гурил, мөн мах, хүнсний сүү, сүүн бүтээгдэхүүнийг дотоодын үйлдвэрлэгчдэд борлуулсан бол НӨАТ шингэсэн хэмээн үзээд чөлөөлөхөөр заасан байдаг. Гэвч боловсруулах шатанд дахин чөлөөлснөөр хэрэглэгчийн өмнөх шат буюу дэлгүүрүүд НӨАТ төлөх шаардлагатай болдог нь хэрэглэгчдэд очих үнийг өсгөж, дистрибьютер бизнесүүдийн өрсөлдөх чадварт сөргөөр нөлөөлсөөр байна. Дэлгүүрт ороход дотоодын хүнсний үнэ гэнэт нэмэгдсэн байдаг шалтгаануудын нэг нь энэ юм. АПУ ХК-ийн гүйцэтгэх захирал Ц.Эрдэнэбилэг “Хамгийн том хүндрэл нь татварын бодлого, хувь хэмжээндээ бус, татварын хууль, тогтоомжийг хэрэгжүүлэх процесс нь бизнесийг туйлдуулдаг” хэмээн ярьж байв. Мөн Жүр Үр ХХК-ийн захирал Б.Мөнхзул “Энэ удаагийн татварын шинэчлэлээр татварын үндэс зарчмаа хэрэгжүүлэх шаардлагатай. Өөрөөр хэлбэл, татварын бааз суурь нь өргөн байх, хувь хэмжээ нь тохиромжтой байх, хялбар байх, тэгш шударга байх, мөн сөрөг нөлөөтэй хөнгөлөлт, чөлөөлөлтөөс аль болохоор татгалзах, хууль нь тодорхой, ойлгомжтой байх” гэж хэлж байлаа.

Ковидын үе буюу 2020-2021 онд ч НӨАТ-ын орлого 28 хувийн өсөлттэй гарч байв.

Хуулийн төслийн хэлэлцүүлэгт оролцогчдын ярианаас ажиглахад татварын хувь хэмжээ хэд байх нь тийм ч чухал биш, харин хамаг холион бантан хуулийн хэрэгжилт дээр буюу төрөл бүрийн хийдэл, уялдаагүй байдал, зөрчил, сунжралаас үүдэлтэй гэдэг нь ойлгомжтой байв. Тиймээс Татварын алба процессоо хялбар, ойлгомжтой болгож, өөрсдөө түүнийг хэрэгжүүлэх чадамжтай болоогүй тохиолдолд маш сайн хууль гарсан ч автоматаар өргөс авсан юм шиг асуудал шийдэгдэхгүй.

Өнөөдөр манай татварын тогтолцоонд нийт 200 гаруй хөнгөлөлт, чөлөөлөлт байгаагаас 49 нь зөвхөн НӨАТ-тай холбоотой. Энэхүү 200 гаруй хөнгөлөлт, чөлөөлөлтөөс үүдэлтэй бэрхшээл геометр прогрессоор өсөх эрсдэлтэй бөгөөд бизнесийн бодит амьдрал дунд ороод ирэхээр эдгээр чөлөөлөлт, хөнгөлөлтийг эдлэхийн тулд Д.Санжсүрэнгийн нэгэн адил “дээс томж найзыгаа аврахтай адил” процессыг дамжих шаардлагатай болж буй олон жишээг харж болно.

Татварын хөнгөлөлт, чөлөөлөлтүүд төрөл бүрийн хуулиудад тарсан байдаг. Тухайлбал, Хөрөнгө оруулалтын тухай хуулийн 11 дүгээр зүйлд аж үйлдвэр, технологийн чиглэлд зарим техник, тоног төхөөрөмжийг барилга угсралтын хугацаанд гаалийн болон НӨАТ-аас чөлөөлөх тухай нэгэн заалтыг 2024 онд оруулсан байна. Гэвч энэ зохицуулалтыг татварын хууль, тогтоомжид тусгаагүй учир хэрэгжихгүй байгааг Монголын үндэсний цементийн гурван том үйлдвэрийн нэг болох Монцемент ХХК-ийн гүйцэтгэх захирал Халиун ярьсан юм. Тэд холбогдох төрийн байгууллагад олон удаа хүсэлт явуулсан ч хариу ирээгүй хэрнээ “Газрын тос боловсруулах үйлдвэр” ТӨХК дээр энэ хөнгөлөлт хэрэгжиж байгаа аж. Энэ нь татварын хууль төрийн, хувийн гэдгээс хамаарч шударга бус хэрэгжиж буйн нэгэн тод жишээ юм. Мөн 2024 оны есдүгээр сараас хэрэгжиж эхэлсэн, ААНОАТ-ын 22.9-д тусгасан нэмэлт, өөрчлөлтөөр татвар төлөгч нийгэмд чиглэсэн хөрөнгө оруулалт хийвэл борлуулалтын орлогын 1% хүртэлх хэмжээгээр татварын хөнгөлөлт эдлэхээр болсон. Тодруулбал танай компани: Байгалийн баялаг хамгаалах, нөхөн сэргээх,

Орчны бохирдол бууруулах,

Хүүхэд, ХБИ, ахмад настныг дэмжих,

Соёл, урлагийн салбарыг дэмжих,

Гамшгийн хохирол барагдуулах,

Боловсрол болон судалгаа, шинжилгээний тэтгэлэг санхүүжүүлэх зэрэг хэлбэрээр хөрөнгө оруулсан, дэмжсэн, хандивласан бол энэ хөнгөлөлтийг эдэлнэ.

Жишээ нь, 500 сая төгрөгийн борлуулалттай, 100 сая төгрөгийн ашигтай компани 6 сая төгрөгөөр сагсан бөмбөгийн баг ивээн тэтгэсэн бол 10 саяын татвараасаа 5 сая төгрөгийг хасуулж тооцно. Яг энэ агуулгаар Татварын алба хэвлэлээр нэг хэсэг контент бэлдэж сурталчилсан.

Гэвч яг амьдрал дээр уг хөнгөлөлтийг эдлэх гэхээр засаг даргатай гэрээ байгуулах, яамнаас бичиг цаас бүрдүүлэхээс эхлээд маш их ажил болдгийг татварын хэлэлцүүлэгт ирсэн компаниуд ярьж байлаа. Түүнчлэн энэ болзлыг хангахын тулд тус хуулийн өөр нэг заалтын бүлэг шаардлагыг хангах хэрэгтэй, тэр бүлэг шаардлагыг нь хангахын тулд Нягтлан бодох бүртгэлийн тухай хуулийн бас нэг бүлэг шаардлагыг хангах хэрэгтэй болно.

Энэ мэтээр бодит амьдрал дээр хэрэгжих боломжгүй, боломжтой ч зардлаа хасуулж тооцуулах бололцоогүй НӨАТ-ын хөнгөлөлт, чөлөөлөлтүүдийг дурдаад байвал урт жагсаалт гарах болов уу.

Хамгийн хорлонтой нь өнөөгийн НӨАТ-ын тогтолцоо нь ААН-үүдийг аргагүйн эрхэнд татварын өрөнд унах, зарим хэсэг нь орлогоо нууж далд эдийн засгийн хэлбэрт шилжихэд түлхэж байна. Татварын мэргэшсэн зөвлөхийн нийгэмлэгийн Тамгын газрын дарга Г.Хишигзулын тайлбарлаж буйгаар өнөөдөр эрсдэлтэй татвар төлөгч болох магадлал маш өндөр аж. Учир нь өмнө нь татварын алба төлөвлөгөөт шалгалт хийдэг байсан бол өнөөдөр эрсдэлд суурилсан үнэлгээ хийж, “Эднийх илүү эрсдэлтэй” гэсэн үндэслэлээр шалгадаг болсон.

Гэтэл зарим нөхцөлд эрсдэлтэй татвар төлөгч болох нөхцөл рүү татварын хууль тогтоомж өөрөө түлхээд байна. Тодруулбал, зарим бизнес олон тохиолдолд мэдэхгүйгээсээ болж татварын зардлаа хэмнэхийн тулд анхнаасаа гааль дээр НӨАТ төлж татварын харилцаанд ороогүй, ороогүй учраас баримт шивдэггүй газраас худалдан авалт хийсэн үедээ түүнийгээ зардал болгож бүртгэх үүднээс баримт зарах, хий бичилт хийх тохиолдол нийтлэг. Гэвч ийм сонголтын үр дагавар 1-2 жилийн дараа илэрдэг. Тодруулбал, хий бичилт хийдэг компанитай хамтарч баримт авснаар Татварын алба танайхыг эрсдэлтэй татвар төлөгч гэж үздэг болно. Учир нь хий бичилт хийдэг тэр компанийг холбогдох төрийн байгууллагууд шалгаад эхэлчихсэн, акт тавьчихсан байх магадлал өндөр.

Мөн зарим бизнес НӨАТ-ын хөнгөлөлттэй хувь, хэмжээ рүү бараа, ажил үйлчилгээ шилжүүлэх байдлаар татварын зөрчил гаргадаг тохиолдлууд элбэг. Улмаар ААНОАТ, НӨАТ дээр зэрэг нөхөн татвар, торгууль, алдангийн асуудал яригдах болно гэдгийг Г.Хишигзул хэлж байв.

Тэгвэл хэчнээн ААНБ энэ мэт асуудлаас болж татварын акт тавиулдаг вэ? 2022 оны есдүгээр сарын байдлаар 27 300 гаруй татвар төлөгчийг татварын хяналт шалгалтад хамруулснаас 23200 гаруй буюу 83 хувьд нь акт тогтоогдсон. Ингэснээр нийт 34,7 их наяд төгрөгийн татварын зөрчилд нь 2,5 их наяд төгрөгийн нөхөн татвар ногдуулжээ.

Байдал энэ хэвээр үргэлжилбэл чөтгөрийн тойрог улам чангарсаар байх болно. Шинэ оны босгон дээр Ерөнхий сайд татварын багц хуулийг шинэчлэх талаар үг унагасны дагуу өнөөдрийн хуулийн төслийн ажил эхэлсэн. Гэвч татварын асуудал ухаад баршгүй их аж. Нэгдүгээрт, татварын хуулийг хэрэгжүүлэх тогтолцоо нь бүрдээгүй, хоёрдугаарт, Татварын албаны чадамж, нөөц нь хүрэлцэхгүй, гуравдугаарт, бизнес эрхлэгчид өөрсдөө ч мэдлэг, дутуу байгаа нь асуудлыг улам ээдрээтэй болгосоор.

Хамгийн харамсалтай нь, улсын төсөв дэх татварын орлого урьд хожид байгаагүйгээр өссөн ч, бизнесүүд хоног хугацаа өнгөрөх тусам эргэлтийн хөрөнгөний гачигдалд орж, татварын өрөндөө “дүлийрч” амьсгалах хүчилтөрөгч нь улам багасаж, энэ хооронд банкны зээлийн хүү, урсгал зардал нь яг л тоолуурын заалт шиг гүйсээр. Чиг чиг, чиг чиг ...